このページの目次

ご家族が遺した建物、登記がないのに固定資産税の通知が届くのはなぜ?

ご家族が亡くなり、建物を相続した際に「この建物、実は登記がされていないらしい」と知って、戸惑いや不安を感じていらっしゃるかもしれません。さらに不思議なことに、登記がないはずなのに、毎年きちんと市町村から固定資産税の納税通知書が届く。「一体どういうことなのだろう」と混乱されるのも無理はありません。

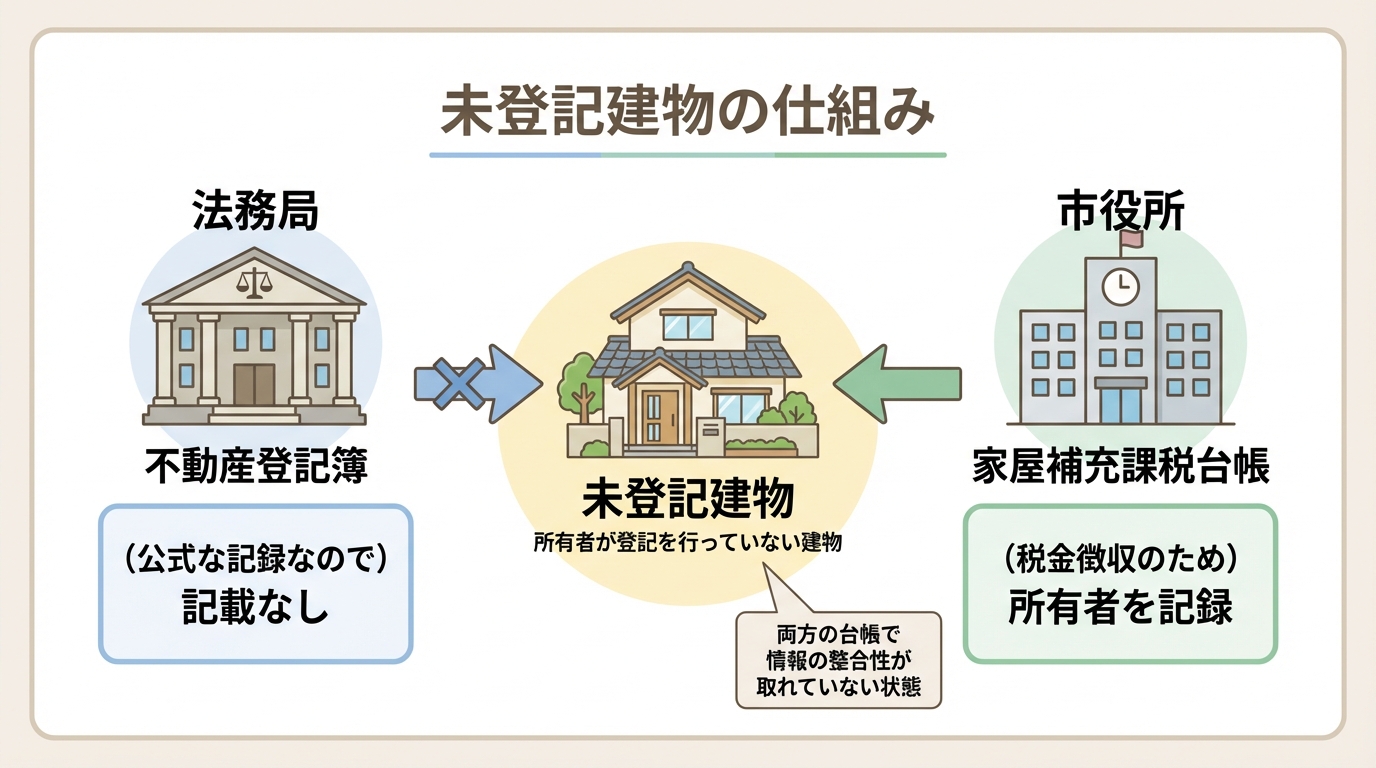

その疑問を解くカギは、建物の情報を記録している「台帳」が、実は一種類ではないという点にあります。この仕組みを理解すれば、ご自身の状況が明確になり、次に何をすべきかが見えてきます。まずは肩の力を抜いて、この少し複雑に見える仕組みを一緒に紐解いていきましょう。

答えは「2種類の台帳」にあります

私たちの暮らしに関わる建物の情報は、主に2つの異なる目的を持つ台帳で管理されています。

- 不動産登記簿:国(法務局)が管理する、いわば「建物の公式な戸籍謄本」です。誰が所有者で、どのような建物なのかを公式に証明するためのものです。

- 固定資産課税台帳:市町村が管理する、「税金を集めるためのリスト」です。固定資産税を計算し、誰に請求するかを把握するために使われます。

相続した建物が「未登記」であるというのは、国が管理する公式な戸籍謄本(不動産登記簿)には載っていない状態を指します。しかし、市町村は現地調査などで建物の存在を把握しており、税金を集めるためのリスト(固定資産課税台帳)にはしっかりと記録しています。だからこそ、登記がなくても固定資産税の通知が届く、というわけです。

「家屋補充課税台帳」とは?

では、未登記の建物は、市町村の「税金を集めるためのリスト」の中でどのように扱われているのでしょうか。そこで登場するのが「家屋補充課税台帳(かおくほじゅうかぜいだいちょう)」です。

これは、その名の通り、国の公式な戸籍謄本(不動産登記簿)に載っていない建物を、市町村が税金のために「補充」的に記録している台帳のことです。つまり、未登記建物専用の課税リストと考えると分かりやすいでしょう。

この家屋補充課税台帳に亡くなったご家族の名前が所有者として登録されているため、現在もその方宛に納税通知書が送られてきているのです。この仕組みをご理解いただけたでしょうか。

相続した未登記建物、手続きをしないとどうなる?

「税金さえ払っていれば、特に困らないのでは」と思われるかもしれません。しかし、未登記のまま、そして家屋補充課税台帳の名義変更もしないまま放置してしまうと、将来的に思わぬ問題に直面する可能性があります。具体的にどのようなことが起こりうるのか、3つの視点から見ていきましょう。

問題点1:売ったり、お金を借りる際の担保にできない

最も大きな問題は、その建物を売却したり、住宅ローンなどを組む際の担保にしたりすることができない点です。なぜなら、登記簿に載っていないと、第三者に対して「この建物は自分のものだ」と言い切るのが難しくなるからです。

買い手や金融機関から見れば、「本当にあなたの所有物ですか」ということが公的に確認できない状態です。そのため、買う人やお金を貸す側から登記を求められることが多く、売買やお金を借りる手続きが進みにくくなることがあります。将来、その建物をどう活用するにしても、選択肢が著しく制限されてしまうのです。

問題点2:次の相続で手続きがさらに大変になる

今回の相続で手続きを先延ばしにすると、問題はさらに複雑化します。もし、あなたが手続きをしないまま次の相続が発生した場合、関係者の数が雪だるま式に増えてしまう可能性があるからです。

例えば、今回は兄弟3人での話し合いで済むものが、次の世代ではそれぞれの配偶者や子どもたち、つまり甥や姪なども含めた10人以上での話し合いが必要になるケースも珍しくありません。人数が増えれば増えるほど、全員の合意を得て遺産分割協議書を作成するのは困難になります。問題を先送りすることは、愛する家族にさらに大きな負担を残すことになりかねません。

問題点3:固定資産税の通知が亡くなった方のまま届き続ける

家屋補充課税台帳の所有者変更手続きをしない限り、市町村は相続があったことを自動的に知ることはできません。そのため、納税通知書はいつまでも亡くなったご家族の名前で届き続けることになります。

これでは、相続人のうち誰が税金を支払うのかが曖昧になりがちです。「誰かが払ってくれるだろう」と思っているうちに支払いが遅れてしまったり、誰が負担するのかを巡って家族間で気まずい雰囲気になることも考えられます。身近な問題だからこそ、きちんと整理しておくことが大切です。

相続した未登記建物の手続き、2つの選択肢

では、具体的にどのような手続きをすればよいのでしょうか。未登記建物を相続した場合、大きく分けて2つの選択肢があります。どちらがご自身の状況に適しているか、それぞれの特徴を比較しながら考えてみましょう。

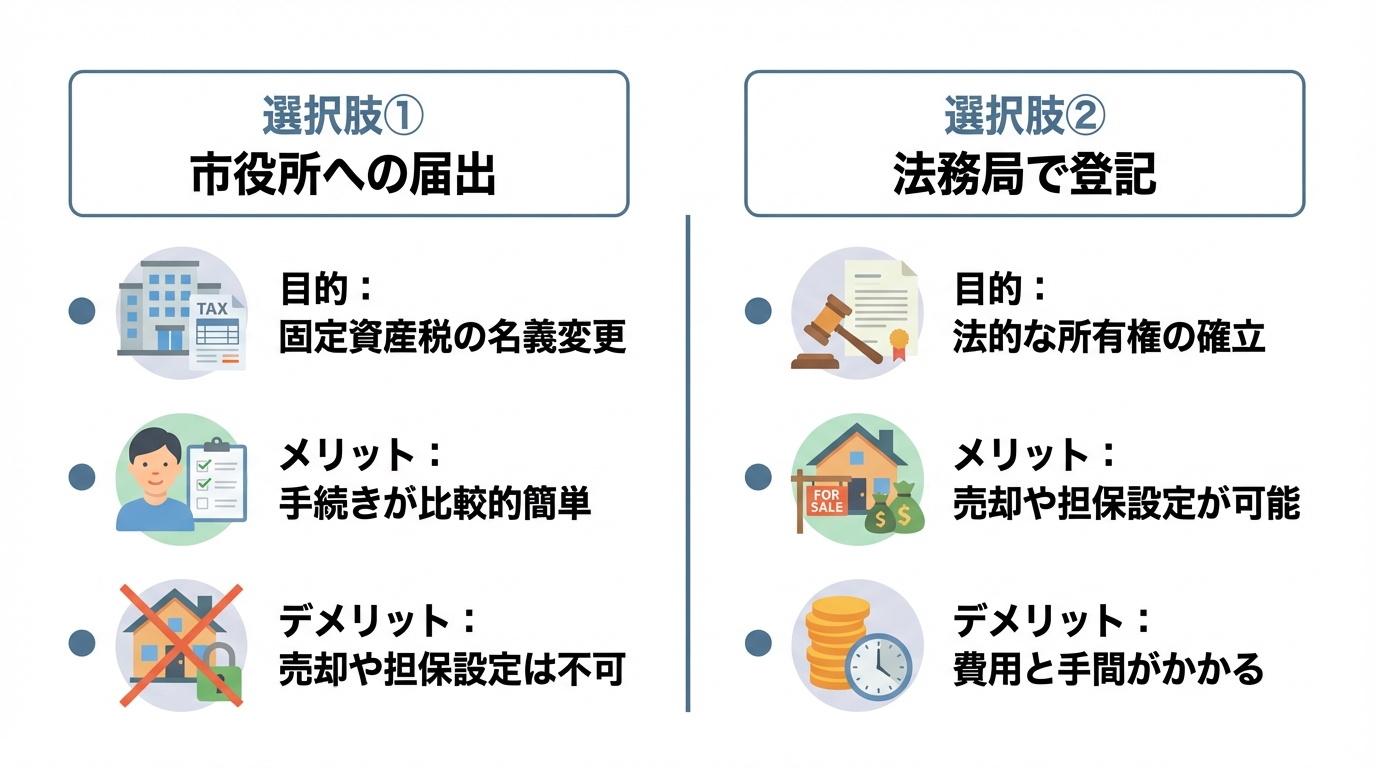

選択肢①:市役所へ「家屋補充課税台帳」の変更届を出す

まず一つ目は、費用や手間を比較的抑えられる方法です。これは、あくまで「固定資産税の納税義務者を、亡くなった方から新しい所有者へ変更する」ことを目的とした手続きです。

「将来的に売却する予定はない」「ひとまず税金の支払いをきちんと整理したい」という場合には、この方法が適しているでしょう。この届出は、市町村によって「家屋補充課税台帳登録事項変更届」や「未登記家屋所有者変更届」など、様々な名称で呼ばれています。

選択肢②:法務局で建物の「登記」をする

二つ目は、より根本的な解決策となる「登記」を行う方法です。建物の登記をすることで、国が管理する公式な記録に所有者として登録され、誰に対しても「この建物は私のものです」と法的に主張できるようになります。

将来的に建物を売却したり、リフォームローンを組んだりする可能性がある場合や、権利関係を明確にしておきたい場合には、こちらの選択が不可欠です。この手続きは、まず建物の存在を公式に登録する「建物表題登記」を行い、次に誰が所有者かを記録する「所有権保存登記」へと進むのが一般的です。

【実践】家屋補充課税台帳の変更届|手続きの流れと必要書類

ここでは、多くの方がまず検討される「選択肢①:市役所へ家屋補充課税台帳の変更届を出す」場合の具体的な手順を解説します。この流れを把握すれば、ご自身で手続きを進める際のイメージが湧くはずです。

ステップ1:届出用紙を入手する

手続きの第一歩は、届出用紙を手に入れることから始まります。この用紙は、建物がある市役所や町村役場の「固定資産税課」「資産税課」といった担当窓口で受け取ることができます。また、自治体のホームページからダウンロードできる場合も多いです。

前述のとおり、届出の名称は自治体によって異なりますので、窓口で「未登記の家を相続したので、固定資産税の名義を変えたいのですが」と伝えるとスムーズでしょう。

ステップ2:必要書類を集める

次に、届出書と一緒に提出する必要書類を準備します。どのような経緯で相続したかによって、求められる書類が少し異なります。

未登記建物を相続により取得した場合、誰がその建物を取得したかを証明するために、遺産分割協議書や遺言書の添付が必要になることが一般的です。具体的には、以下のような書類を求められることが多いですが、必ず事前に提出先の市町村役場にご確認ください。

- 家屋補充課税台帳登録事項変更届(届出書)

- 相続関係がわかる書類:亡くなった方の出生から死亡までの一連の戸籍謄本、相続人全員の現在の戸籍謄本など

- 誰が相続したかを証明する書類:遺産分割協議書の写し(相続人全員の実印が押されたもの)や、遺言書の写しなど

- 相続人全員の印鑑登録証明書(遺産分割協議書を提出する場合)

ステップ3:窓口に提出する

すべての書類が揃ったら、担当窓口へ提出します。自治体によっては郵送での提出を受け付けている場合もあります。無事に届出が受理されると、翌年度から新しい所有者であるあなたの名前で固定資産税の納税通知書が届くようになります。

ここで改めて注意しておきたいのは、この手続きはあくまで税金上の名義変更であり、法務局に登記簿が作られるわけではないという点です。法的な所有権を証明するためには、別途、法務局での登記手続きが必要となります。

(参考:未登記家屋所有者変更届 – つくば市)

まとめ:未登記建物の相続は、まず現状把握と今後の計画から

ご家族が遺した未登記の建物を相続したとき、多くの方が不安や戸惑いを感じます。しかし、仕組みを一つずつ理解していけば、決して難しい問題ではありません。

大切なのは、まずご自身の状況を正確に把握し、その建物を今後どのようにしていきたいか(ご自身で住むのか、誰かに貸すのか、いずれ売却するのかなど)をご家族で話し合うことです。その計画によって、選ぶべき手続き(市役所への届出か、法務局での登記か)が決まってきます。

一連の相続手続きは、戸籍を集めたり、書類を作成したりと、時間も手間もかかります。もし手続きの進め方に迷ったり、不安を感じたりした際には、一人で抱え込まずに、身近な相談相手に話してみてはいかがでしょうか。問題点を整理し、次の一歩を踏み出すお手伝いができるはずです。

栃木県佐野市で生まれ育ち、海事代理士・行政書士として活動しています。船舶、農地、墓じまいなどの手続きでお困りの際は、お気軽にご相談ください。地域の皆様と共に最善の解決策を考え、誠実に対応いたします。どんな小さなことでも親身に寄り添いますので、どうぞお気軽にご相談ください。