Archive for the ‘お墓に関する手続き’ Category

宗教法人の登録免許税非課税証明書|申請手続をわかりやすく解説

境内地の取得後の手続きはご不安ですよね

境内地取得後、これから始まる手続きのことを考えると、少しご不安な気持ちになっていらっしゃるのではないでしょうか。

「登録免許税」や「非課税証明」といった聞き慣れない言葉を目にして、「何から手をつければ良いのだろう」「もし間違えてしまったらどうしよう」と感じてしまうのは、ごく自然なことです。普段の業務とは異なる手続きに、戸惑われる方も少なくありません。

どうぞ、ご安心ください。この記事では、宗教法人の登録免許税非課税証明書について、必要な手続きを一つひとつ、できる限りわかりやすい言葉で丁寧にご説明してまいります。順番に読み進めていただければ、手続きの全体像がきっとご理解いただけるはずです。

そもそも登録免許税の非課税証明書とは?

まずは、「登録免許税の非課税証明書」がどのようなものか、ご説明しますね。難しく考える必要はありません。

通常、土地や建物を購入して自分のものとして登録(登記)する際には、「登録免許税」という税金を国に納める必要があります。しかし、宗教法人がその大切な活動のために使う土地や建物については、特別な計らいでこの税金がかからないようにできる制度があるのです。

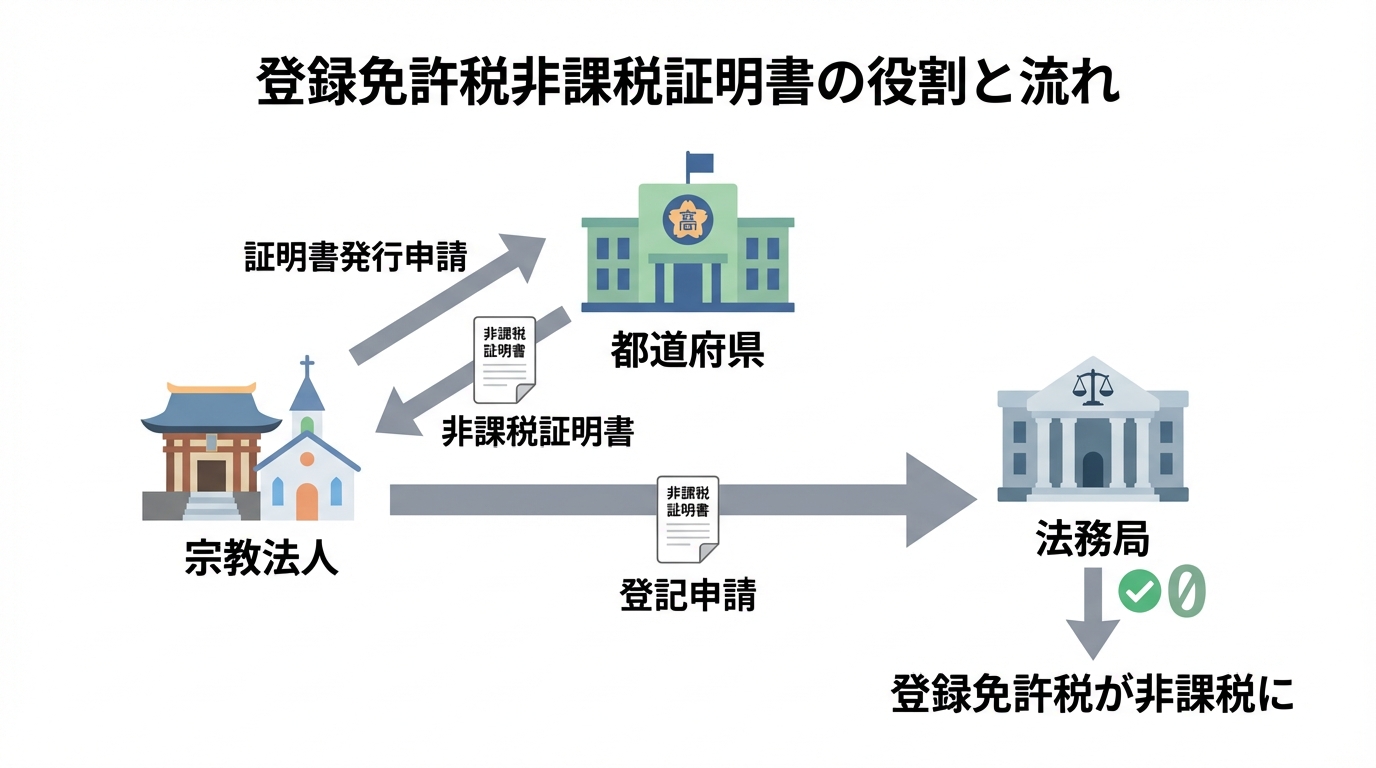

そして、法務局で登記手続きをする際に、「この土地は、間違いなく宗教活動のために使われるものなので、税金を免除してください」と証明するための、いわば都道府県知事からのお墨付きが「登録免許税非課税証明書」なのです。

どんな土地や建物が対象になるの?3つの条件

すべての土地や建物が非課税になるわけではなく、いくつかの条件を満たす必要があります。主に、以下の3つの条件が大切になります。

- 条件1:宗教活動のために使われていること

本堂、社務所、信者さんのための駐車場など、現に宗教法人としての活動のために使われている土地や建物であることが必要です。 - 条件2:これからも宗教活動に使う予定であること

取得した後も、引き続き宗教活動の拠点として使っていくことが前提となります。例えば、将来的に収益目的の駐車場にするといった計画がある場合は対象外となる可能性があります。 - 条件3:法人の規則に沿って正式に取得したこと

土地や建物の取得が、法人の規則(定款やそれに準ずるもの)に定められた手続き、例えば責任役員会での議決などを経て、正式に行われていることが求められます。

これらの条件を満たしていることを、書類を通じて証明していくことになります。

なぜこの証明書が必要なの?

「なぜ、直接法務局に申請するだけではだめなのだろう?」と疑問に思われるかもしれませんね。

その理由は、登記手続きを行う法務局では、その土地が本当に宗教活動のために使われるのか、細かい実態までを判断することが難しいからです。

そこで、宗教法人を監督する立場にある都道府県の知事が、事前に「この土地は非課税の条件を満たしていますよ」と審査し、証明書を発行します。この証明書を登記申請書と一緒に法務局へ提出することで、法務局は安心して登録免許税を非課税として扱うことができる、という仕組みになっているのです。

少し手間がかかるように感じられるかもしれませんが、税金の免除という大切な手続きを、間違いなく進めるための重要なプロセスなのです。

登録免許税非課税証明書の申請手続き|4つのステップ

それでは、具体的な申請手続きの流れを見ていきましょう。大きく分けて、4つのステップで進めていきます。全体像を掴んでおくと、今自分がどの段階にいるのかが分かりやすくなりますよ。

- ステップ1:必要書類を準備しよう

- ステップ2:申請書を作成し、手数料を用意する

- ステップ3:都道府県の担当窓口へ申請する

- ステップ4:証明書を受け取り、法務局へ

この順番で、一つずつ丁寧に進めていきましょう。

ステップ1:まずは必要書類を準備しよう

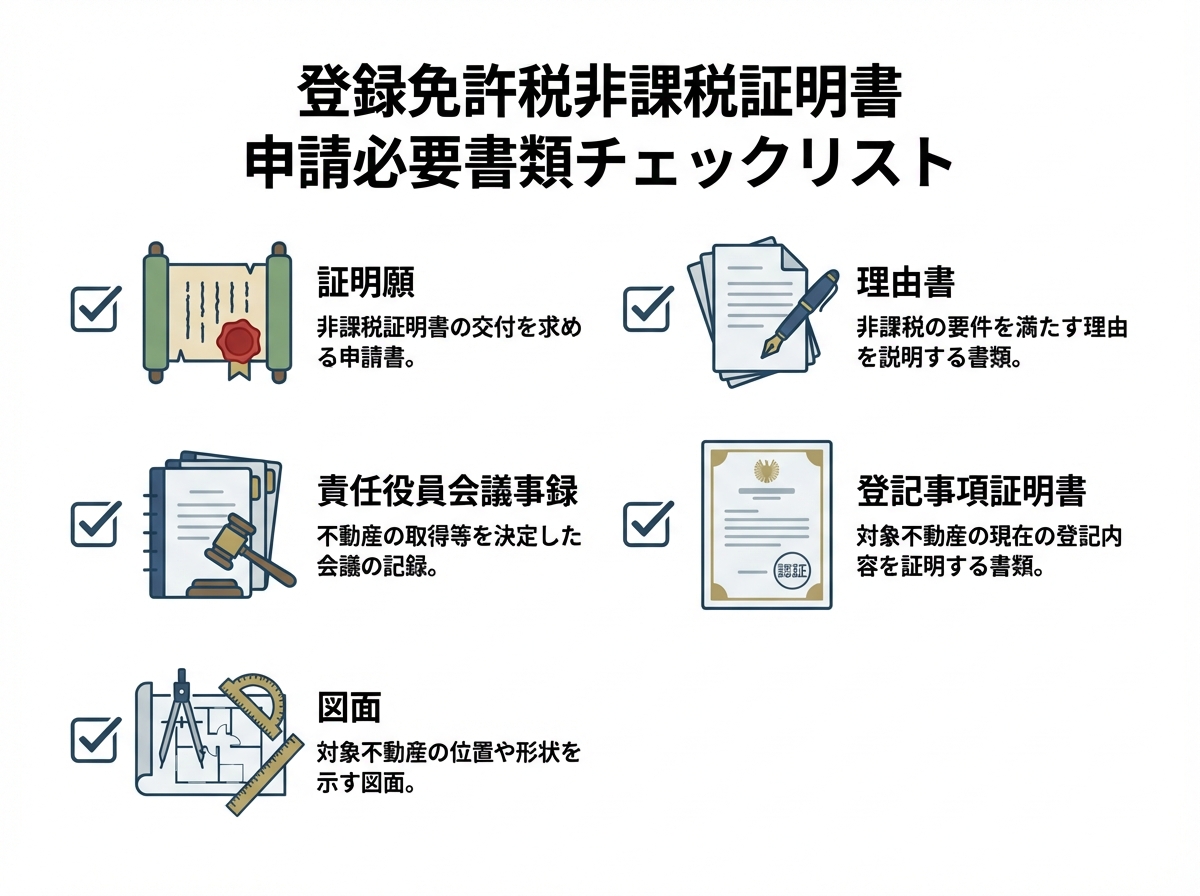

申請にあたって、様々な書類が必要になります。都道府県によって若干の違いはありますが、一般的に求められる主な書類は以下の通りです。チェックリストとしてご活用ください。

| 書類名 | 内容と取得場所など |

|---|---|

| 証明願 | 申請の本体となる書類です。都道府県のホームページなどから様式をダウンロードできることが多いです。 |

| 理由書 | なぜこの土地(建物)が必要なのか、どのように宗教活動に使うのかを具体的に説明する書類です。 |

| 責任役員会の議事録(写し) | 不動産の取得が、法人の意思として正式に決定されたことを証明します。 |

| 法人の登記事項証明書 | 法務局で取得します。法人が実在し、代表役員が誰であるかを証明します。 |

| 不動産の登記事項証明書 | 法務局で取得します。取得する土地や建物の情報が記載されています。 |

| 売買契約書など(写し) | 不動産を取得した原因を証明する書類です。寄付の場合は寄付証書などが必要になります。 |

| 位置図・配置図・平面図など | 取得した不動産の場所や、敷地内の建物の配置、建物の間取りがわかる図面です。 |

これらの書類を一つひとつ集めていくのが、最初のステップです。何のために必要な書類なのかを理解しながら進めると、スムーズに準備ができます。

ステップ2:申請書を作成し、手数料を用意する

書類が集まったら、証明願(申請書)を作成します。法人の正式名称や住所、代表役員の氏名、そして取得した不動産の情報を、登記事項証明書を見ながら正確に記入することが大切です。

また、手数料は都道府県により金額・支払方法(収入証紙等)が異なります。申請前に必ず管轄都道府県の担当窓口で金額と支払方法を確認してください。

手数料の金額や申請書の様式は、都道府県によって異なる場合があります。準備を始める前に、必ず管轄の都道府県のホームページを確認するか、担当窓口にお電話で問い合わせておくと安心です。当事務所では、寺院・神社に関する許認可手続きに関してご相談をお受けしています。具体的な対応範囲・料金・担当者はお問い合わせの上ご確認ください。

ステップ3:都道府県の担当窓口へ申請する

作成した申請書と集めた添付書類一式を、都道府県の担当窓口へ提出します。一般的には、都道府県庁の中にある私学・宗教法人を担当する課が窓口となります。

提出方法は、直接窓口へ持参する場合と、郵送で受け付けてくれる場合があります。これも都道府県によって対応が異なりますので、事前に確認しておきましょう。

提出する前には、もう一度、すべての書類が揃っているか、記入漏れや間違いがないか、押印は済んでいるかなどを、指差し確認することをおすすめします。

ステップ4:証明書を受け取り、法務局へ

申請後、審査が無事に終わると、いよいよ「登録免許税非課税証明書」が交付されます。

ここで一つ大切なことがあります。この証明書を受け取って、手続きが終わりではないということです。この非課税証明は、あくまで法務局での登記手続きに使うためのものです。

証明書を受け取ったら、速やかに司法書士に依頼するか、ご自身で法務局へ行き、不動産の所有権移転登記の申請を行ってください。非課税証明書の有効期間や運用は都道府県によって異なります。発行自治体の案内に従い、有効期間が明記されている場合はその期限内に登記手続きを行ってください。

申請前に知っておきたい3つの注意点

手続きをスムーズに進めるために、あらかじめ知っておいていただきたい注意点が3つあります。後から「知らなかった」と慌てることがないよう、ぜひご確認ください。

注意点1:申請から発行までには時間がかかります

申請書類を提出してから証明書が発行されるまでには、ある程度の期間が必要です。一般的には1ヶ月程度、あるいはそれ以上かかることも珍しくありません。

特に、後述する現地調査が行われる場合や、書類に不備があって修正が必要になった場合には、さらに時間がかかってしまいます。

不動産の売買代金の決済日など、登記を急ぐ必要がある場合は、その日取りから逆算して、十分に余裕を持ったスケジュールで申請の準備を始めることが非常に大切です。

注意点2:担当職員による現地調査が行われることも

申請された不動産が、本当に非課税の条件を満たしているかを確認するために、都道府県の職員が実際に現地を訪れて調査を行うことがあります。

現地調査では、主に以下のような点が確認されます。

- 申請された土地や建物が、実際に宗教活動の用に供されているか

- 宗教法人であることを示す看板や掲示物があるか

- 建物内の設備(本尊、祭壇など)は整っているか

いつ調査の連絡があっても良いように、現地の状況をきちんと整えておくことが望ましいでしょう。突然の連絡に慌てずに済むよう、心の準備をしておくと安心です。

注意点3:すべての税金が非課税になるわけではありません

これは非常に重要な点ですが、この証明書で非課税になるのは、あくまで法務局で納める「登録免許税」だけです。

不動産を取得すると、他にも「不動産取得税」や、毎年かかる「固定資産税」といった税金があります。これらの税金についても、宗教活動に使う不動産であれば減免を受けられる制度がありますが、それぞれ別途、非課税(減免)の申告手続きが必要になります。

「この証明書を取ったから、もう税金は全部かからないはず」と思い込んでしまうと、後から納税通知書が届いて驚くことになりかねません。登録免許税以外の税金についても、忘れずに手続きを行うようにしましょう。

手続きが複雑でご不安なときはご相談ください

ここまで、宗教法人の登録免許税非課税証明書の申請手続きについてご説明してまいりました。手順はわかっても、実際にたくさんの書類を準備し、正確に作成していくのは、やはり大変な作業だと感じられたかもしれません。

もし、手続きを進める上で少しでもご不安を感じたり、日々の法務でお忙しく、手続きに割く時間的な余裕がなかったりする場合には、どうぞ一人で抱え込まないでください。

当事務所は、栃木県内の寺院・神社に関する手続きに関して対応実績があります(詳細はお問い合わせください)。皆様のお話をじっくりと伺い、状況に合わせた最善の方法を一緒に考えさせていただきます。

「ちょっとしたことだけど、聞いてもいいのだろうか」と思われるようなことでも、まったく問題ありません。どうぞお気兼ねなく、まずはお問い合わせはこちらからお声がけください。

栃木県佐野市で生まれ育ち、海事代理士・行政書士として活動しています。船舶、農地、墓じまいなどの手続きでお困りの際は、お気軽にご相談ください。地域の皆様と共に最善の解決策を考え、誠実に対応いたします。どんな小さなことでも親身に寄り添いますので、どうぞお気軽にご相談ください。

集落の墓地を丸ごと墓じまいより

令和4年3月29日の記事に下記のものがございました。

https://news.yahoo.co.jp/articles/0ae39afa553240e19d78c4ac2b66f4c6f9419d1c

全国各地で墓じまいの件数が年々増えており、今後ますます増加していくものと思います。○○家のお墓一区画分の墓じまいでしたらスムーズに進めることができますが、共同墓地の墓じまいとなりますと大変手続きが複雑になります。

お墓に関する考え方は個人・家族単位で異なるものですから、墓じまいに向けての調整が難しかったことは容易に想像ができます。最終的には適切な管理が見込まれることから目立った異論が生じることなく共同墓地の墓じまいを終えることができたと思います。

住職様のお言葉にありますとおり、10年後墓じまいをしようとすると転出者と連絡がつかなくなり墓じまいがさらに困難を極めたと思われます。

お子さまのいらっしゃらない方が特養などの施設に入居する際の条件として、甥姪などの近しい親族と任意後見契約を締結することを求めるところもございます。これに倣い、お墓の管理者がどなたになるのかが不明な場合、祭祀承継者を公正証書遺言で指定することを求められる時代が来るのかもしれません。

今後ますます共同墓地の墓じまいの件数も増え、時代に即した祀られ方が増えていくのではと思います。今後もこの分野に注目し、新しい情報が入りましたら提供をしていきたいと考えております。

栃木県佐野市で生まれ育ち、海事代理士・行政書士として活動しています。船舶、農地、墓じまいなどの手続きでお困りの際は、お気軽にご相談ください。地域の皆様と共に最善の解決策を考え、誠実に対応いたします。どんな小さなことでも親身に寄り添いますので、どうぞお気軽にご相談ください。

【お願い】樹木葬の現状をお聞かせください

現代社会は旧来のお墓だけではなく、新しいかたちのお墓として樹木葬も一般的なものになりつつあります。今日では都心のみならず地方の寺院・神社でも数多くの樹木葬を見かけることができます。

私は平成28年頃から樹木葬に興味を持ちまして、寺院・神社、寺院コンサルタント会社に足を運び樹木葬の現状につき色々とご教示いただきました。

現在も樹木葬につき学んでおります。コロナ禍となってからは訪問をすることが難しくなってしまったこともありここ数年は活動が滞り気味ですが、興味は持ち続けております。

お彼岸も近くなったこともあり、お墓のことにつきご家族・親族の方と話し合う機会も増えてくるのではないでしょうか?今あるお墓を墓じまいをして樹木葬にて納骨をしたいという方もいらっしゃるものと思います。

弊事務所では現在のお墓事情をご教示くださるご寺院様、ご神社様、寺院コンサルタント会社様を募集しております。現在のお墓事情の実情などをお聞かせいただけますと大変ありがたく思います。

まだまだ対面にてお話をお伺いすることは難しいかと思いますので、リモートによるご教示も喜んでお受けいたします。

お墓・樹木葬の現状をお話ししてくださるご寺院様、ご神社様、寺院コンサルタント会社様がいらっしゃいましたら、お問い合わせフォームよりお知らせください。

栃木県佐野市で生まれ育ち、海事代理士・行政書士として活動しています。船舶、農地、墓じまいなどの手続きでお困りの際は、お気軽にご相談ください。地域の皆様と共に最善の解決策を考え、誠実に対応いたします。どんな小さなことでも親身に寄り添いますので、どうぞお気軽にご相談ください。